Que se passe-t-il si votre protocole DeFi préféré est piraté ou si votre stablecoin chute en dessous de son cours de référence ? Ces risques sont bien réels, et de plus en plus d’utilisateurs recherchent une protection fiable.

C’est là que commence la recherche du meilleur projet d’assurance décentralisée. Il ne s’agit pas seulement d’éviter les pertes, mais aussi de construire des systèmes plus sûrs qui soutiennent l’avenir du Web3.

Cet article explique en détail ce qu'est réellement l'assurance décentralisée, pourquoi elle est importante dans le paysage crypto actuel et comment évaluer les meilleures plateformes en 2025.

Vous découvrirez un panorama complet des projets phares, des acteurs émergents à suivre, des cas d'usage concrets et des défis qui freinent encore le développement du secteur. Que vous soyez un expert de la DeFi ou un novice, cet article vous aidera à choisir la protection la plus adaptée à vos crypto-actifs.

Points clés à retenir

- L'assurance décentralisée protège les utilisateurs de cryptomonnaies contre les risques tels que les piratages, les bugs et les dépendances aux stablecoins.

- Elle utilise des contrats intelligents et des capitaux mis en commun pour automatiser la couverture et les versements.

- Des plateformes comme Nexus Mutual et InsurAce sont leaders dans ce secteur grâce à leurs excellents antécédents en matière de sinistres.

- Les DAO et les protocoles DeFi commencent à assurer leurs propres trésoreries sur la blockchain.

- Le meilleur projet d'assurance décentralisée trouve un juste équilibre entre prix équitables, forte liquidité et fiabilité des indemnisations.

Obtenez la carte crypto UPay

Découvrez le meilleur du paiement en ligne et des transactions cryptographiques transparentes.

S'inscrireQu'est-ce que l'assurance décentralisée ?

L'assurance décentralisée est une nouvelle façon de fournir une couverture en utilisant Technologie blockchain au lieu de assurance traditionnelle Les entreprises. Cela fonctionne grâce à des contrats intelligents, qui sont des programmes auto-exécutables fonctionnant sur des blockchains comme Ethereum.

Ces contrats gèrent automatiquement la création des polices, le recouvrement des primes et le versement des indemnités selon des conditions prédéfinies. Ce système élimine les intermédiaires et permet un accès direct à l'assurance via un réseau décentralisé.

La plupart des protocoles d'assurance décentralisés sont gérés par leurs communautés via des DAO (organisations autonomes décentralisées) où les détenteurs de jetons votent sur les décisions, notamment sur l'approbation des demandes d'indemnisation. L'objectif est de rendre l'assurance plus ouverte, efficace et accessible à toute personne disposant d'une connexion internet.

Par exemple, si quelqu'un utilise un Protocole DeFi À l'instar d'Aave ou de Curve, ils peuvent souscrire une assurance décentralisée pour protéger leurs fonds en cas de piratage d'un contrat intelligent. Un projet comme Nexus Mutual propose ce type de couverture. Lorsqu'un incident survient, les membres de la mutuelle l'examinent et votent pour décider d'un éventuel versement d'indemnisation.

D'autres plateformes, comme Risk Harbor, automatisent entièrement ce processus en utilisant des données et une logique pour déterminer la validité d'une réclamation. Ce modèle gagne en popularité, car les particuliers cherchent des moyens de protéger leurs actifs numériques sans dépendre des banques ou des institutions centralisées.

« Les piratages de la DeFi ont causé plus de 3 milliards de dollars de pertes en 2022 »

Principaux projets d'assurance décentralisée (2025)

Si vous recherchez des options fiables, voici les plateformes d'assurance décentralisées qu'il est important de connaître dès maintenant.

1. Mutuelle Nexus

Nexus Mutual a été lancée en 2019 et est la première mutuelle d'assurance décentralisée construite sur Ethereum. Elle permet aux utilisateurs d'adhérer en tant que membres via KYC, miser des jetons NXM et partager les risques entre contrats intelligents, la garde des personnes et les défaillances de protocole.

Avantages :

- La gouvernance communautaire garantit la transparence.

- Couverture étendue des contrats intelligents, des plateformes d'échange et de la conservation de documents.

- Expérience concrète avec plus de 18 millions de dollars de versements.

- Audits et évaluations des risques rigoureux sur la chaîne de valeur.

- Un fonds de capital garanti par le staking, alignant les incitations.

Inconvénients

- Nécessite une vérification d'identité (KYC), ce qui peut limiter la participation.

- Les décisions relatives aux réclamations peuvent être lentes ou politisées.

- La valeur du jeton NXM a un impact sur les primes et le coût de la couverture.

- L'exposition est en grande partie limitée à l'écosystème Ethereum.

- Il peut être complexe pour les nouveaux arrivants de s'y retrouver.

2. ASSURANCE

InsurAce a été lancée en 2021 en tant que DAO d'assurance multichaîne offrant plus de 100 options de couverture. Elle inclut la protection du protocole, la dépendance aux stablecoins et la protection des dépositaires, avec un financement participatif assuré via Ethereum, BSC, Polygon et Avalanche.

Avantages

- La prise en charge multi-chaînes réduit les coûts de gaz et étend la portée.

- La tarification dynamique est liée à l'offre et à la demande.

- Les allégations sont vérifiées par un comité d'experts et avec l'avis de la communauté.

- Aucune exigence de connaissance du client (KYC).

- Offre des récompenses de staking et des opportunités de rendement.

Inconvénients

- Les paiements peuvent prendre de 7 à 30 jours, ce qui peut être frustrant pour les utilisateurs.

- L'interface et la gamme de produits peuvent déconcerter les débutants.

- Des réserves de capital plus faibles que les plateformes plus anciennes.

- La confiance envers Nexus est encore en train de se construire.

- Les démarches manuelles liées aux réclamations peuvent ralentir le processus.

3. Financement des marées

(Source : site web de Tidal Finance)

Tidal Finance fonctionne comme un agrégateur d'assurance inter-chaînes utilisant des pools personnalisables et optimisés en termes de capital. Les fournisseurs de liquidités souscrivent des couvertures et perçoivent des primes via des tokens TIDAL.

Avantages

- Haute efficacité du capital grâce à des pools de couverture ciblés.

- Des conditions flexibles permettent aux prestataires de choisir les risques.

- Paiements rapides et composabilité accrue.

- Des primes compétitives basées sur les spécificités de la couverture.

- Les récompenses encouragent la fourniture active de liquidités.

Inconvénients

- Moins éprouvé en raison de sa relative jeunesse.

- La qualité de la liquidité varie selon le pool.

- Le risque dépend fortement de la santé du pool de producteurs d'hydrocarbures.

- Le cadre de gestion des réclamations est encore en cours d'élaboration.

- Absence d'audits approfondis par des tiers.

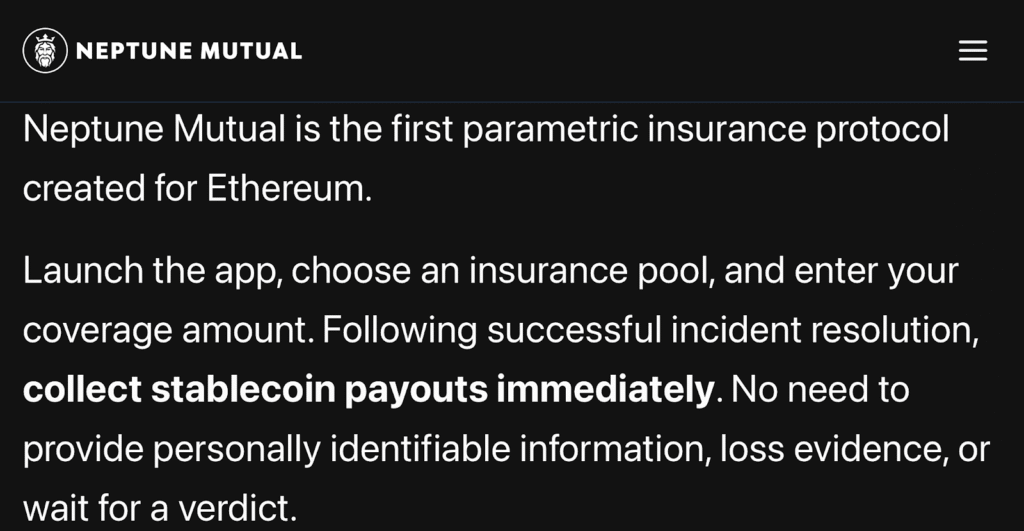

4. Neptune Mutual

(Source : site web de Neptune Mutual)

Neptune Mutual fonctionne selon un modèle d'assurance paramétrique. Elle propose une couverture sur mesure en cas de défaillance des plateformes d'échange et des protocoles, avec des indemnisations automatiques déclenchées par des événements prédéfinis.

Avantages

- Les paiements rapides et automatisés éliminent les retards.

- Des règles claires sur les modalités et les délais de versement des indemnités.

- Conception de produit simple et transparente.

- Aucun vote n'est requis de la part des membres.

- Axé sur les principaux secteurs à haut risque, comme les bourses.

Inconvénients

- Capital limité par rapport aux principaux protocoles.

- Les déclencheurs paramétriques ne conviennent pas forcément à tous les scénarios.

- Non testé lors d'incidents de grande ampleur.

- Portée plus restreinte.

- Structure de gouvernance encore en développement.

5. Protocole Sherlock

(Source : site web du protocole Sherlock)

Sherlock Protocol propose une assurance s'appuyant sur des audits de sécurité professionnels. Elle évalue les protocoles couverts en leur attribuant des scores de risque et fixe les primes en conséquence.

Avantages

- Primes liées aux résultats réels de l'audit.

- Des experts évaluent la sécurité du protocole.

- Des normes de sécurité élevées sur l'ensemble de la couverture.

- Protocoles validés uniquement.

- Cadre de gestion des risques transparent.

Inconvénients

- Concentration étroite sur les protocoles validés par des audits.

- La capacité de couverture peut être limitée.

- Forte dépendance à l'égard de l'exactitude des audits.

- La gouvernance et le processus de réclamation sont encore en évolution.

- Peut ne pas couvrir les risques généraux liés à la DeFi.

6. Éthérisque

Etherisc, fondée en 2017, se spécialise dans les cas d'assurance paramétriques concrets, tels que les retards de vols et l'assurance récolte. Elle utilise une architecture modulaire pour ses produits personnalisés.

Avantages

- Cadre open source flexible.

- Des projets pilotes paramétriques concrets démontrent leur utilité pratique.

- Aucun point de défaillance unique via les modules.

- Modèle de gouvernance communautaire.

- Mettre l'accent sur l'humanitaire et économies émergentes. besoins du marché.

Inconvénients

- Couverture DeFi on-chain limitée.

- La dépendance à Oracle augmente les risques.

- La gouvernance et l'amélioration des produits sont en cours.

- Réserves de capital plus faibles.

- L'adoption de la DeFi par le grand public est moins répandue.

7. Réseau NSure

(Source : site web du réseau NSure)

NSure Network exploite une plateforme d'assurance décentralisée utilisant une tarification dynamique et une souscription basée sur les marchés prédictifs. Elle couvre les protocoles DeFi, les stablecoins et les risques liés au staking.

Avantages

- La plateforme Marketplace propose des options flexibles.

- La formation des prix aligne l'offre et la demande.

- Le staking de tokens permet d'aligner les incitations.

- Large champ d'application incluant les stablecoins et le staking.

- La gouvernance est récompensée par un engagement symbolique.

Inconvénients

- Encore en développement et en phase de test.

- L'adoption est limitée pour le moment.

- Le processus de réclamation n'a pas été entièrement validé.

- Cela dépend de modèles de risque précis.

- Données historiques limitées concernant les performances.

Acteurs émergents et de niche à suivre

Outre les grandes plateformes, une nouvelle vague de projets d'assurance décentralisés gagne discrètement du terrain.

1. Finances sans coupures

Unslashed Finance est spécialisée dans l'assurance DeFi en temps réel grâce à un modèle optimisé en termes de capital. Elle couvre les risques tels que les piratages de plateformes d'échange, les défaillances d'oracles et les sanctions infligées aux validateurs. Le protocole automatise les paiements et permet aux fournisseurs de liquidités de générer des rendements tout en garantissant la sécurité de l'écosystème.

Avantages

- Les paiements sont effectués automatiquement et de manière transparente sur la blockchain.

- L'efficacité du capital peut réduire les primes.

- Prend en charge un large éventail de risques : piratages, attaques par slashing et défaillances d'oracle.

- Vise à servir à la fois les particuliers et les institutions.

- Les demandes automatisées permettent d'éviter les longs délais de vote.

Inconvénients

- L'adoption par le marché étant encore en développement, les options de couverture peuvent être limitées.

- La valeur totale bloquée reste faible par rapport aux principales plateformes.

- La fiabilité de la couverture dépend de l'exactitude des oracles.

- Moins d'éléments de preuve provenant des cycles de réclamations précédents.

- Les fonds de mutualisation des risques doivent être plus profonds pour une protection à grande échelle.

2. Pont Mutuel

Bridge Mutual est une plateforme de couverture sans autorisation, gérée par une DAO. Elle propose une assurance flexible pour les stablecoins, les plateformes d'échange et les défaillances de contrats intelligents, les utilisateurs déposant des stablecoins en garantie pour souscrire les polices.

Avantages

- La souscription sans autorisation signifie que n'importe qui peut miser pour gagner.

- Couvre les actifs populaires tels que les stablecoins, les plateformes d'échange et les protocoles.

- L'expansion inter-chaînes est en cours vers des plateformes comme BSC et Polygon.

- La gouvernance de la DAO permet aux utilisateurs de voter sur les politiques et les paiements.

- Les pools de réassurance et les stratégies de rendement permettent d'accroître la profondeur financière.

Inconvénients

- Les revendications dépendent du vote de la communauté, ce qui peut être long.

- Les nouvelles versions du protocole peuvent introduire des risques lors des transitions.

- La liquidité peut être limitée lors d'incidents majeurs.

- La complexité des structures de coffres-forts peut dérouter les nouveaux utilisateurs.

- Nous continuons à instaurer la confiance par rapport à nos concurrents de longue date.

3. Réconfort

Lancé en 2020, Solace est un protocole basé sur une DAO offrant une couverture à la carte. Il assure une protection dynamique de portefeuille avec des primes calculées en temps réel. Il est disponible sur Ethereum, Polygon, Aurora et Fantom.

Avantages

- Le moteur de risque dynamique établit une tarification juste et en temps réel.

- La couverture au niveau du portefeuille évite aux utilisateurs d'acheter plusieurs polices.

- La gouvernance de la DAO implique que les décisions sont prises par la communauté.

- La prise en charge multichaîne élargit l'accès.

- S'adapter aux nouvelles catégories de risques à mesure que la DeFi évolue.

Inconvénients

- L'issue des réclamations dépend du vote du DAO.

- Les utilisateurs doivent immobiliser des jetons pour participer pleinement au protocole.

- Il continue d'élargir son catalogue de couverture.

- La liquidité peut être inférieure à celle des plateformes traditionnelles.

- Les résultats en matière de gouvernance peuvent varier en fonction du taux de participation électorale.

Pourquoi l'assurance décentralisée est importante dans le Web3

Cette section examine pourquoi l'assurance décentralisée devient une infrastructure essentielle pour un écosystème Web3 sécurisé et fiable.

1. La finance décentralisée (DeFi) et les contrats intelligents sont exposés à un risque constant.

Le Web3 repose sur des contrats intelligents pour faire fonctionner tout, des protocoles de prêt aux plateformes NFT. Ces contrats sont écrits en code, et si ce code comporte une faille, elle peut être exploitée. Des piratages ont déjà coûté des milliards à des entreprises. DeFi des protocoles, parfois en quelques minutes.

Les assureurs traditionnels ne couvrent pas ce type de risques, laissant les utilisateurs sans aucune protection. C'est là qu'intervient l'assurance décentralisée. Elle offre une couverture spécifique en cas de défaillance ou d'exploitation de failles dans les contrats intelligents.

Des projets comme InsurAce et Nexus Mutual offrent aux utilisateurs la possibilité de protéger leurs fonds contre ce type de perte, ce qui ajoute une couche de sécurité supplémentaire à l'utilisation des plateformes DeFi.

2. Les plateformes centralisées peuvent tomber en panne sans avertissement préalable

De nombreuses personnes utilisent des plateformes d'échange et des dépositaires centralisés pour stocker ou échanger leurs cryptomonnaies. Lorsque ces plateformes tombent en panne ou bloquent les retraits, comme ce fut le cas pour FTX, les utilisateurs peuvent tout perdre. L'assurance décentralisée permet de se prémunir contre ce risque.

Elle crée des mécanismes de protection qui s'activent en cas d'insolvabilité d'une plateforme d'échange centralisée ou de suspension de l'accès utilisateur. Ces mécanismes étant gérés sur la blockchain, les utilisateurs ne dépendent pas d'une seule entreprise.

Au lieu de cela, ils s'appuient sur un contrat intelligent ou un vote communautaire pour déterminer un résultat équitable. Cela renforce la confiance des utilisateurs lorsqu'ils détiennent ou échangent des actifs sur différentes plateformes.

3. Les stablecoins ne sont pas toujours stables.

Les stablecoins sont censés conserver une valeur fixe, mais ils peuvent perdre leur ancrage. Lorsque TerraUSD s'est effondré, cela a entraîné des pertes de milliards de dollars et un effet domino sur l'ensemble des marchés des cryptomonnaies. Décentralisée L'assurance peut protéger les utilisateurs lorsqu'une cryptomonnaie stable perd de la valeur ou s'effondre complètement.

Des protocoles comme Risk Harbor ont mis en place une protection qui se déclenche automatiquement si le cours d'un stablecoin reste trop longtemps inférieur à son ancrage. Ce type de protection aide les utilisateurs à gérer les risques liés à la détention ou à l'utilisation de stablecoins. Stablecoins dans les stratégies DeFi.

4. Les DAO et les trésoreries ont également besoin de protection.

Web3 ne concerne pas uniquement les particuliers. Les DAO gèrent d'importantes trésoreries et détiennent souvent des millions d'euros en actifs numériques. Ces fonds sont exposés aux mêmes risques que les utilisateurs individuels, voire davantage dans certains cas. Si une DAO utilise un protocole DeFi piraté, elle pourrait perdre la totalité de sa trésorerie.

L'assurance décentralisée permet aux DAO de souscrire une assurance pour les actifs qu'elles gèrent. Cela leur offre un moyen de protéger les ressources de leur communauté et de réduire le risque de perte totale. De plus, cela démontre aux membres que le risque est pris au sérieux.

5. L'assurance traditionnelle ne peut pas suivre le rythme des cryptomonnaies

La plupart des compagnies d'assurance traditionnelles ne sont pas structurées pour comprendre ni couvrir les risques liés à la blockchain. Elles sont lentes, s'appuient sur des documents papier et évitent souvent tout ce qu'elles ne maîtrisent pas pleinement.

L'assurance décentralisée comble ce manque. Elle est conçue par et pour les utilisateurs quotidiens des outils Web3. Les polices peuvent être créées rapidement, tarifées en fonction de l'activité des contrats intelligents et gérées par des communautés décentralisées.

Ce modèle correspond à la vitesse et à la structure du Web3, ce qui le rend plus adapté aux utilisateurs qui souhaitent une assurance sans attendre des systèmes obsolètes.

« La taille du marché de l'assurance décentralisée passera de 2.36 milliards de dollars en 2024 à 3.51 milliards de dollars en 2025, soit un TCAC de 48.7 %. »

Critères d'évaluation pour le classement des projets

Avant de classer les meilleures plateformes, il est important de définir ce qui rend un projet utile, fiable et digne de confiance.

1. Le processus de réclamation et la transparence sont primordiaux.

La manière dont un projet gère les réclamations est un aspect essentiel à examiner. Certains projets utilisent le vote communautaire via une DAO pour déterminer la validité d'une réclamation, tandis que d'autres s'appuient sur des contrats intelligents pour automatiser l'ensemble du processus.

Nexus Mutual utilise un système de vote par les membres, où chaque cas est examiné avant toute décision. Risk Harbor adopte une approche différente et supprime tout vote grâce à un modèle paramétrique qui déclenche automatiquement les versements selon des conditions prédéfinies.

Un bon processus de réclamation doit être équitable, facile à comprendre et offrir aux utilisateurs des étapes claires pour soumettre et suivre leurs réclamations.

2. L'efficacité du capital indique dans quelle mesure un projet gère les risques

Toute plateforme d'assurance a besoin de capitaux pour honorer ses engagements. La manière dont un projet collecte, investit ou répartit ces capitaux influence sa viabilité. InsurAce utilise un modèle de portefeuille qui répartit les risques sur différents actifs et chaînes de valeur, ce qui contribue à une meilleure gestion de la liquidité.

Des projets comme Uno Re vous permettent d'investir des capitaux dans des fonds de risque spécifiques, liant ainsi directement les capitaux à la couverture.

Une utilisation efficiente du capital se traduit par des primes moins élevées pour les utilisateurs et une meilleure protection en période de volatilité des marchés. Elle réduit également le risque de sous-financement des sinistres, un problème fréquent avec les protocoles récents.

3. La tokenomics influence les incitations et la participation.

Un protocole d'assurance décentralisé fonctionne généralement avec un jeton natif. Ce jeton est souvent utilisé pour le staking, le vote ou pour récompenser les utilisateurs qui fournissent des liquidités.

La manière dont les jetons sont distribués, utilisés et gérés joue un rôle majeur dans la stabilité du système. Nexus Mutual utilise le jeton NXM, que les membres doivent immobiliser pour garantir leurs couvertures d'assurance. Cela lie le risque financier à la prise de décision.

En revanche, des plateformes comme Tidal Finance utilisent des modèles de jetons flexibles pour favoriser la croissance sur différentes chaînes. Une tokenomics robuste contribue à aligner le comportement des utilisateurs sur les objectifs à long terme du protocole et garantit l'équilibre du système.

4. Les pratiques et les audits de sécurité protègent les utilisateurs

Les contrats intelligents sont le fondement de l'assurance décentralisée ; leur qualité est donc primordiale. Un projet qui fonctionne sans audits réguliers ou qui néglige les failles de sécurité expose les utilisateurs à des risques.

Sherlock Protocol fait appel à des auditeurs externes pour examiner chaque protocole qu'il couvre et utilise ces rapports pour fixer les prix des abonnements premium. La plupart des plateformes de premier plan publient les résultats de leurs audits et partagent des cadres d'analyse des risques détaillés.

Les bonnes pratiques de sécurité englobent non seulement les revues de code, mais aussi la manière dont l'équipe réagit aux bogues, la rapidité avec laquelle elle corrige les problèmes et sa transparence concernant les risques.

5. La structure de gouvernance montre comment les décisions sont prises.

Étant donné que la plupart des plateformes d'assurance décentralisées sont gérées par des DAO (organisations autonomes décentralisées), il est important de comprendre leur fonctionnement. Certaines accordent plus de pouvoir aux détenteurs de jetons, tandis que d'autres s'appuient sur des conseils ou des comités plus restreints pour la prise de décision.

InsurAce et Etherisc permettent aux détenteurs de jetons de voter sur les sinistres, les structures tarifaires et les nouveaux produits de couverture. Une bonne gouvernance garantit aux utilisateurs que les décisions sont prises de manière transparente, selon des règles et des procédures claires.

Cela permet également de protéger le protocole contre toute manipulation ou contrôle centralisé, ce qui est particulièrement important lorsque de l'argent réel est en jeu.

Principaux cas d'utilisation moteurs de croissance

Ce sont là les principaux domaines où l'assurance décentralisée s'avère utile et stimule une nouvelle demande.

La protection contre les défaillances des contrats intelligents devient la norme.

L'un des principaux moteurs de croissance de l'assurance décentralisée est le besoin de couverture par contrats intelligents. Avec la multiplication des protocoles construits sur la blockchain, même la plus petite erreur de programmation peut entraîner des pertes considérables.

Nous avons déjà constaté des incidents comme les failles de sécurité de bZx et Yam Finance, où des bugs ont entraîné des pertes de millions. Les utilisateurs de la DeFi considèrent désormais la couverture comme une mesure de base de gestion des risques, notamment lorsqu'ils interagissent avec des protocoles nouveaux ou non audités.

Les plateformes d'assurance réagissent en proposant des produits flexibles qui couvrent les bugs, les erreurs logiques ou les interactions inattendues dans les contrats intelligents.

Cette demande se fait également sentir chez les développeurs et les DAO soucieux de renforcer la confiance des utilisateurs. La prise en charge de leurs propres protocoles les rend plus attractifs pour les utilisateurs et les investisseurs.

Sherlock Protocol et InsurAce travaillent déjà directement avec les protocoles pour offrir une protection intégrée.

Pour de nombreux projets, ce type d'assurance fait désormais partie intégrante du processus de lancement. Elle est désormais perçue moins comme une option que comme une étape indispensable pour opérer dans la finance décentralisée (DeFi).

La couverture du désancrage des stablecoins augmente rapidement

Avec l'essor des algorithmes et des actifs adossés à des actifs StablecoinsIl est donc essentiel de se prémunir contre l'instabilité des prix. Le désindexation des stablecoins a provoqué la panique sur les marchés, notamment après l'effondrement du dollar américain et des incidents mineurs liés à l'USDC et au DAI.

Lorsqu'un stablecoin chute en dessous de sa valeur cible, les utilisateurs risquent des pertes importantes. Les plateformes d'assurance proposent désormais une protection contre la dévaluation, qui indemnise automatiquement les utilisateurs lorsqu'une cryptomonnaie se négocie en dessous de son ancrage pendant une période déterminée.

Cette couverture contribue à maintenir la confiance dans les stablecoins et offre une sécurité aux traders et aux protocoles. InsurAce a été parmi les premiers à proposer une protection contre la dévaluation pour l'USDT, l'USDC, le DAI et le BUSD.

Neptune Mutual et Bridge Mutual développent actuellement des outils similaires. Étant donné que les stablecoins alimentent une grande partie de la liquidité dans la DeFi, ce cas d'utilisation est devenu l'un des plus demandés.

Les trésoreries des DAO assurent les actifs sur la blockchain

Les DAO gèrent d'importantes trésoreries et détiennent des actifs répartis sur plusieurs portefeuilles, protocoles et chaînes. Cette exposition les rend vulnérables aux risques liés aux contrats intelligents, à la volatilité des jetons et aux failles de sécurité des ponts inter-chaînes.

De nombreuses DAO souscrivent désormais une assurance dans le cadre de leur stratégie de trésorerie afin de protéger leurs fonds contre les aléas techniques ou les fluctuations du marché. Elles abordent la protection contre les risques de la même manière que les entreprises traditionnelles gèrent leur exposition au bilan.

Des projets comme Nexus Mutual et Unslashed Finance ont commencé à travailler directement avec les DAO pour proposer des politiques personnalisées pour les actifs de trésorerie.

L'objectif est de réduire les risques tout en conservant un contrôle total des actifs sur la blockchain. À mesure que les DAO se développent et se professionnalisent, ce type de protection devient un élément essentiel de la gestion de trésorerie.

Le risque lié aux échanges CeFi demeure une préoccupation.

Malgré la croissance de la DeFi, de nombreux utilisateurs conservent leurs actifs sur des plateformes d'échange centralisées. L'effondrement de FTX, les piratages de KuCoin et d'autres incidents ont démontré la fragilité de ces plateformes.

L'assurance décentralisée propose désormais une protection des plateformes d'échange afin de couvrir les pertes liées aux violations de la sécurité des fonds ou aux blocages de retrait. Il s'agit d'événements où les utilisateurs perdent l'accès à leurs fonds non pas à cause de mauvaises transactions, mais en raison d'une défaillance de la plateforme elle-même.

Bridge Mutual et Neptune Mutual sont à la pointe de ce cas d'utilisation avec des produits paramétriques qui déclenchent des paiements en fonction d'événements spécifiques tels que les interruptions de service des bourses ou les rapports d'insolvabilité.

Ce type de couverture aide les utilisateurs à responsabiliser davantage les plateformes d'échange et leur offre des options pour gérer des risques qui étaient auparavant inévitables.

L'agriculture de rendement et la protection par jalonnement des producteurs locaux sont en plein essor.

Le yield farming est devenu une activité majeure de la DeFi, mais il comporte ses propres risques, tels que les pertes impermanentes, les défaillances de protocole ou les failles de sécurité dans les pools de liquidités. Dans leur quête de rendements plus élevés sur de nouveaux pools et fermes, les utilisateurs recherchent également des moyens de protéger leurs actifs mis en jeu. C'est là qu'interviennent les produits d'assurance pour les fournisseurs de liquidités et les yield farmers.

Des projets comme Tidal Finance et Solace élaborent des politiques sur mesure pour les utilisateurs participant à des stratégies DeFi à haut risque. Ces politiques incluent des produits flexibles qui s'activent en cas d'épuisement des pools ou de défaillance des plateformes. Face à la complexité croissante des stratégies proposées, ce type de protection devient indispensable.

Pour les agriculteurs pratiquant le yield farming, être assuré signifie pouvoir cultiver sans se soucier constamment de la disparition éventuelle d'une plateforme du jour au lendemain.

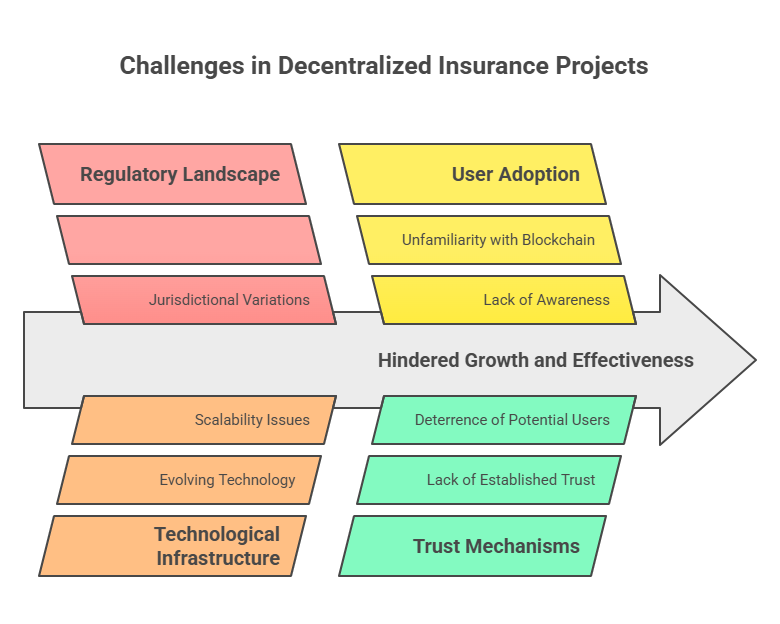

Défis et limites des projets d'assurance décentralisés

Malgré une adoption croissante, l'assurance décentralisée présente encore de sérieuses lacunes qui freinent la confiance et son déploiement à grande échelle.

Le traitement des demandes d'indemnisation reste incohérent.

L'un des principaux défis de l'assurance décentralisée réside dans la gestion des sinistres. Dans de nombreux protocoles, les utilisateurs doivent soumettre des demandes d'indemnisation qui sont ensuite examinées ou soumises au vote d'un groupe de détenteurs de jetons. Si cette approche semble équitable en théorie, elle peut en pratique engendrer des retards et des litiges.

Les électeurs peuvent manquer des connaissances techniques nécessaires pour évaluer une réclamation ou voter simplement en fonction de leurs propres intérêts. Cela rend le processus de réclamation imprévisible et parfois frustrant pour les utilisateurs.

Certaines plateformes, comme Nexus Mutual, utilisent le vote des membres, tandis que d'autres, comme Neptune Mutual, s'appuient sur des déclencheurs paramétriques. Les systèmes paramétriques éliminent le besoin de vote grâce à des conditions prédéfinies, mais ils ne fonctionnent que pour certains types d'événements.

Il n'existe toujours pas de norme universelle et les différentes plateformes expérimentent différents modèles. Tant que la situation ne s'améliorera pas, le traitement des réclamations restera un point bloquant qui freinera une adoption plus large.

La liquidité est limitée et fragmentée.

Les plateformes d'assurance décentralisées ont besoin de capitaux pour garantir les polices et indemniser les sinistres. Ces capitaux proviennent des utilisateurs qui misent des jetons ou fournissent des liquidités. Le problème est que ces liquidités sont dispersées entre de nombreux projets et que tous les pools ne sont pas suffisamment financés.

En cas de sinistre important, certaines plateformes pourraient ne pas être en mesure de verser l'indemnisation intégralement ou rapidement. Ce risque dissuade davantage de personnes de souscrire des assurances ou d'investir.

Par exemple, les protocoles plus récents comme Solace ou NSure ont souvent des réserves de capital plus faibles que les protocoles plus établis comme Nexus Mutual.

Même les plateformes dotées de technologies performantes peinent parfois à attirer suffisamment de liquidités pour offrir une couverture significative. Sans des fonds de souscription plus importants, elles ne peuvent ni étendre leur couverture ni gérer simultanément plusieurs sinistres importants.

L'incertitude réglementaire et juridique constitue un risque majeur

L'assurance décentralisée, fonctionnant sur la blockchain et souvent sans cadre juridique formel, se situe dans une zone grise dans de nombreux pays. Certains organismes de réglementation peuvent la considérer comme une activité financière nécessitant une autorisation.

D'autres peuvent l'assimiler à un fonds commun de placement ou à une coopérative. Le manque de clarté juridique rend difficile le développement international de ces plateformes ou leur service aux utilisateurs sur des marchés plus réglementés.

Par exemple, Nexus Mutual est une société de droit britannique et exige, de ce fait, une procédure KYC (Know Your Customer). D'autres plateformes qui s'en dispensent peuvent éviter les risques juridiques à court terme, mais s'exposent à des difficultés si les autorités de régulation décident de sévir.

Se pose également la question de l'applicabilité. Si un protocole ne règle pas une créance, aucun recours légal n'est possible car il fonctionne sans structure d'entreprise traditionnelle.

Les modèles de tarification et de souscription sont encore en évolution.

L'assurance traditionnelle s'appuie sur des années de données pour calculer les risques et fixer les prix. L'assurance DeFi ne bénéficie pas de cette même base de données. De nombreux projets cherchent encore comment évaluer les risques dans un environnement en constante évolution. Certains utilisent l'historique des exploits, d'autres se basent sur des audits ou des votes de la communauté.

Mais aucune de ces approches n'est encore cohérente. Cela signifie que les utilisateurs risquent de payer trop cher pour une couverture à faible risque ou pas assez pour une exposition à risque élevé.

Sherlock Protocol tente de résoudre ce problème en liant les prix aux résultats d'audit, et InsurAce utilise l'offre et la demande pour ajuster les primes. Toutefois, en l'absence de critères standardisés, il est difficile de comparer les produits ou de déterminer si une prime est équitable.

Cela affecte à la fois les acheteurs et les fournisseurs de liquidités qui ont besoin d'une tarification précise des risques pour obtenir des rendements durables.

La formation des utilisateurs et la complexité du produit ralentissent l'adoption.

Même en 2025, de nombreux utilisateurs de la DeFi ne comprennent pas pleinement le fonctionnement de l'assurance décentralisée. L'idée de miser des fonds pour se couvrir ou d'acheter une protection sur un pool de liquidités est moins intuitive que celle de l'assurance traditionnelle.

Ajoutez à cela les interfaces techniques, les modèles de gouvernance et les mécanismes de jetons, et de nombreux utilisateurs se sentent dépassés. Par conséquent, ils évitent complètement le produit ou s'en tiennent à des stratégies non assurées.

Des plateformes comme Etherisc et Bridge Mutual s'efforcent de simplifier leurs interfaces et de mieux expliquer leurs produits, mais il est encore trop tôt pour tirer des conclusions définitives. La plupart des utilisateurs ne sont pas familiarisés avec la notation des risques, les limites des polices d'assurance ni les déclencheurs paramétriques.

Tant que l'assurance ne sera pas plus facile à comprendre et à utiliser, la croissance restera limitée aux segments les plus expérimentés de la communauté DeFi.

L'avenir de l'assurance décentralisée

L’assurance décentralisée se développe rapidement, et les prochaines étapes pourraient façonner la manière dont le Web3 gère les risques à grande échelle.

Analyse avancée des risques et souscription basée sur l'IA

Dans la prochaine vague de projets d'assurance décentralisée, l'IA et les outils de données joueront un rôle essentiel. Ces plateformes utiliseront des contrats intelligents, l'apprentissage automatique et des flux de données de risques en temps réel provenant d'oracles.

Cela signifie que les évaluations des risques et les prix des primes seront ajustés en fonction des données actuelles du marché et des protocoles. Cela contribue à une tarification plus équitable et réduit le risque de couverture mal tarifée ou sous-financée.

Les modèles paramétriques seront de plus en plus utilisés.

L'assurance paramétrique, où les indemnisations sont déclenchées automatiquement lorsque certains seuils sont atteints, s'étend déjà au-delà des retards de vols et de la protection des récoltes.

À mesure que la fiabilité des oracles blockchain s'accroît et que les capteurs du monde réel s'intègrent aux flux de données, cette méthode sera utilisée pour un plus grand nombre d'événements liés aux contrats intelligents, aux fluctuations du marché et aux réductions de mise. Cela permettra des réclamations plus rapides et plus fiables, sans attendre de votes ni d'audits.

Couverture inter-chaînes et pools de risques interopérables

À mesure que la finance décentralisée (DeFi) se déploie sur différentes blockchains, les plateformes d'assurance devront s'adapter. Les projets futurs mettront en place des pools de risques couvrant Ethereum, BNB Chain, Solana, Avalanche et d'autres plateformes.

Cette interopérabilité aide les assureurs à réduire la fragmentation des capitaux et à offrir une protection plus large aux utilisateurs qui travaillent avec plusieurs chaînes et passerelles.

Réputation on-chain et marchés de risques tokenisés

Les utilisateurs et les protocoles se forgeront de plus en plus une réputation numérique sur la blockchain, basée sur leur activité, l'historique de leurs réclamations et leurs scores de risque. Cette réputation est liée à des parts de risque tokenisées qui peuvent être achetées, vendues ou mises en jeu.

Cela ouvre la voie aux marchés secondaires des risques d'assurance, offrant aux assureurs de nouvelles façons de gérer leur exposition et permettant aux utilisateurs d'investir dans la souscription.

Clarté réglementaire et collaboration avec TradFi

Les autorités de réglementation et les assureurs traditionnels étudient déjà l'assurance basée sur la technologie blockchain. Il faut s'attendre à des cadres réglementaires et à des procédures d'agrément plus clairs dans les prochaines années. Certains projets sont déjà en cours d'élaboration, sous un encadrement juridique spécifique ou en partenariat avec des assureurs établis, afin de se conformer aux réglementations régionales.

Cela aligne les protocoles décentralisés sur la gouvernance du monde réel et ouvre la voie aux capitaux institutionnels et à la confiance du grand public.

Conclusion

L'assurance décentralisée devient un élément essentiel de la gestion des risques dans l'univers crypto et la finance décentralisée (DeFi). Avec la croissance de ce secteur, le besoin de protection contre les défaillances de contrats intelligents, les dépendances de stablecoins, les effondrements de plateformes d'échange et autres risques techniques s'accroît également. Les plateformes pionnières développent des outils performants qui offrent aux utilisateurs un meilleur contrôle et une plus grande sérénité quant à la protection de leurs actifs sur la blockchain.

Que vous soyez une DAO gérant une trésorerie, un agriculteur de rendement misant sur de nouveaux pools ou un trader détenant des actifs sur plusieurs chaînes, il existe désormais une gamme d'options d'assurance flexibles, transparentes et accessibles.

Le meilleur projet d'assurance décentralisée est celui qui correspond à votre profil de risque et offre une tarification équitable, un processus de réclamation éprouvé et une forte liquidité.

Obtenez la carte crypto UPay

Découvrez le meilleur du paiement en ligne et des transactions cryptographiques transparentes.

S'inscrireQuestions fréquemment posées

L’assurance décentralisée est-elle sûre ?

Oui, l'assurance décentralisée est généralement sûre lorsqu'elle est utilisée avec des plateformes de confiance qui ont fait leurs preuves et qui disposent de systèmes de réclamation transparents.

Puis-je gagner des récompenses en fournissant des liquidités à un protocole d'assurance décentralisé ?

Oui, la plupart des projets d'assurance décentralisée permettent aux utilisateurs de miser ou de fournir des capitaux en échange de rendements ou de récompenses, en fonction des performances du fonds de risque.

Qu’est-ce qui rend un projet d’assurance décentralisé digne de confiance ?

Un projet d'assurance décentralisé est digne de confiance lorsqu'il dispose de procédures de réclamation claires, de liquidités suffisantes pour couvrir les paiements, d'audits de sécurité rigoureux et d'un modèle de gouvernance transparent.

La procédure KYC est-elle requise pour utiliser le meilleur projet d'assurance décentralisée ?

Non, toutes les plateformes d'assurance décentralisées n'exigent pas de vérification d'identité (KYC), bien que certaines, comme Nexus Mutual, puissent la demander en raison des structures juridiques en vigueur dans certaines juridictions.

Quels projets d'assurance décentralisés offrent une couverture de dépiégeage des stablecoins ?

La couverture de désengagement des stablecoins est proposée par des plateformes comme InsurAce, Neptune Mutual et Bridge Mutual pour des actifs tels que l'USDT, l'USDC et le DAI.

Comment les demandes d'indemnisation sont-elles traitées sur les plateformes d'assurance décentralisées ?

Les réclamations sont traitées soit par le biais d'un vote de gouvernance sur la chaîne, soit par des déclencheurs paramétriques automatisés, selon le modèle de la plateforme.

Une assurance décentralisée peut-elle couvrir les fonds de trésorerie d'une DAO ?

Oui, de nombreux projets d'assurance décentralisée proposent désormais une couverture personnalisée pour les DAO cherchant à protéger leurs fonds de trésorerie contre les risques liés à la blockchain.

Quels sont les avantages d'utiliser le meilleur projet d'assurance décentralisée ?

Les avantages comprennent une protection contre les risques courants liés à la DeFi, des paiements automatisés, une transparence sur la blockchain et la possibilité de gagner de l'argent en participant à des pools de risques.